透視騰訊財報遮丑術

三季報終于出來了,對騰訊也一直有追蹤,由于買了騰訊股票,所以今天稍微點評一下。直接上正題吧,先給出結論:

1、騰訊利潤的水分,越來越高。來自投資股權一次性釋放出來的利潤,從15Q4占比3.48%,持續增長到18Q3占比37.55%。紙面富貴,無法持續,遮丑效果明顯。

2、騰訊的增長發動機——游戲業務,從17Q3王者榮耀后,開始逐漸失去功效。騰訊視頻會員數的快速增長,掩蓋了增值服務原地踏步的境況,不像騰訊音樂似分拆,典型遮丑操作。

3、其他業務來自支付、云計算(小程序)正在取代游戲業務,成為集團最新增長引擎。也意味著,騰訊結束了3G、4G因技術變化,產生的游戲增長紅利期。增長驅動力轉變為以微信(支付、小程序等)為主的變現紅利期。

經歷了騰訊股價從今年1月29日的高點475.60元/股至11月7日的293.4元/股,此次財報正是下階段市場預期的關鍵。甚至不僅香港市場,還關系到納斯達克中概股的走勢,以及A股有關板塊的行情。

同時,這也是騰訊在今年9月宣布調整組織架構后第一次公開展示財務數據。它關乎著不僅是騰訊和它的對手,甚至是整個互聯網領域的生態發展。

在此次騰訊發布第三季度財報發布之前,對騰訊的質疑和期待就已經不絕于耳。預熱的看點集中在:云和游戲,這代表著新舊業務重心的傳承,關系到融合消費互聯網與產業互聯網生態的成效,以及探索社交與內容生態創新的路是否可行。

一、騰訊利潤水分越來越高

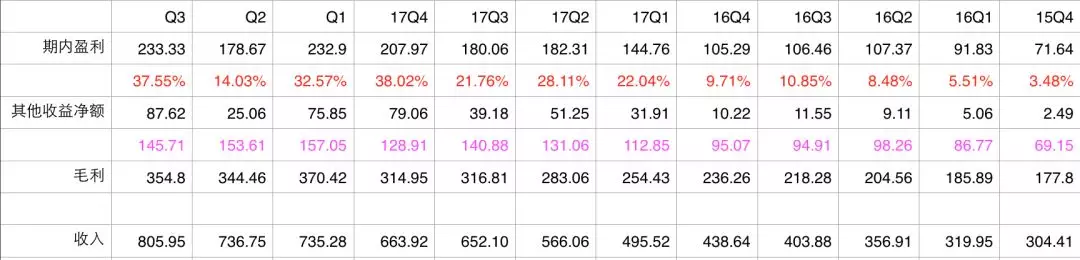

先看下面這張圖:

注:上面的統計中,除了百分數外,其他單位均是億元

騰訊的利潤,水分越來越高,來自股權投資的歸屬股東利潤占比(紅色部分),從2015年的Q4季度,一直持續上升到38%左右。

也就是說企鵝的利潤的提升,大幅度來自這些被投資企業的上市,一次性釋放出來的利潤,同時短期內持續的上市熱潮,大大掩蓋了騰訊實際業務的經營情況,容易造成誤判。從17年Q1開始,遮丑快兩年了。

這個利潤,是沒有對應現金流的,屬于紙上富貴。看看經營現金流情況:

騰訊經營活動所得現金流量凈額

注:上面的統計中,除了百分數外,其他單位均是億元

對比利潤,我們很明顯確定,騰訊利潤在持續增加,而經營活動現金流凈額的頂峰,卻在2017年,今年出現明顯衰退。

(當然,這也和騰訊游戲業務營收,靠賣道具帶來的游戲玩家預付款有關)

當然,這種投資股權的利潤,也符合騰訊的戰略特征,從某種意義上來講,是騰訊對自己流量的一種變現方式。而流量,絕大部分來源于微信九宮格,這意味著微信變現有多強,騰訊股價有多高。

比如這個Q3利潤的提升,主要來自美團上市的一次性釋放利潤。

騰訊以資本+流量,作為投資組合基金,在2010年3Q大戰后,開始大規模投資,現階段正處于果實收獲階段。

從上面的統計中,明顯發現分水嶺在2016年四季度末期。

注:上面的統計中,除了百分數外,其他單位均是億元

我們可以大致推算一下,騰訊這個流量+資本的投資組合基金,在2011年后的第五年后,也就是2016年,進入大規模收獲果實階段。

可以理解為【騰訊流量+資本】基金,投資周期為五年,17、18這兩年,是收獲季節。

問題就來了,這種一次性、資本性的收益,還可以持續多久?

很明顯,一般投資性公司,資本市場不會給很高的PE倍數,因為大部分投資人認為,這不是可持續性狀態。當然騰訊有自己的特殊性質,以及占據國內最大的流量池。

但作為研究員,不敢去預估會持續多久。我注意到的是,這家公司最終替股東的掙的錢,今年會有30%~40%利潤貢獻,來自這種投資上市后一次性果實的變現,來自公允價值的變動。

假如哪一天,騰訊投資的公司,大部分已完成上市,而股市出現系統性風險(股災),就會出現“有毒資產”。

其背后的問題:上市公司,牛市炒股,利潤提升,公司股價上漲……最后股災來臨,炒股巨虧,以前掙的利潤,一次性跌沒了,進而呈現懸崖式的暴跌。

這是風險點,也是大家必須留意的。

總而言之,看到這個趨勢,尤其是其他收益凈額占歸屬股東利潤的比例,最近三年提升過快,使人產生很大的擔憂。

二、游戲不再是增長發動機,逐漸消耗殆盡技術紅利

隨著中國人口紅利所帶來的移動互聯網的高速增長已經逐漸畫上句號,游戲作為騰訊傳統的優勢項目,輿論的焦點集中在其內部已呈現疲于增長之勢,外部不僅要面對競爭對手的虎視眈眈,還有懸在頭上的監管風險。

因青少年游戲“成癮”問題受到了監管部門的關注。自3月份以來,騰訊游戲業務因為商業化審批的暫停受到沖擊。隨著更多限制游戲發布,在線游戲時長的計劃。這導致今年第二季度,與去年同期相比,游戲業務在騰訊營收中占比明顯收縮。

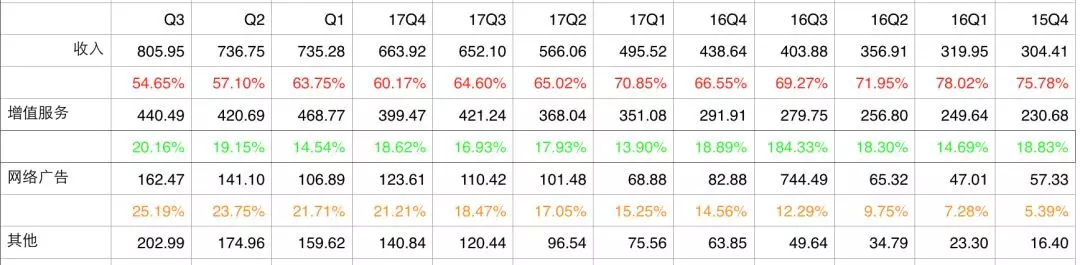

另一方面,我們看營收的主要構成結構以及變化趨勢:

注:上面的統計中,除了百分數外,其他單位均是億元

基于上面的數據,我們發現,增值服務的絕對數額,在17年Q3之后,基本停滯了增長,始終維持在420億左右。

而增值服務,主要來自游戲和騰訊視頻會員付費等。

而最近一年,正是愛奇藝上市的這一年,也是會員收入飛漲的一年,而根據其他信息,騰訊視頻也是類似的;另一個維度,也可以說明騰訊的游戲業務,在2017年Q3之后停滯了增長,甚至出現倒退現象。而這個倒退,恰好被騰訊視頻的會員費收入給彌補上,使得騰訊增值服務呈現相對穩定不增長的狀態。

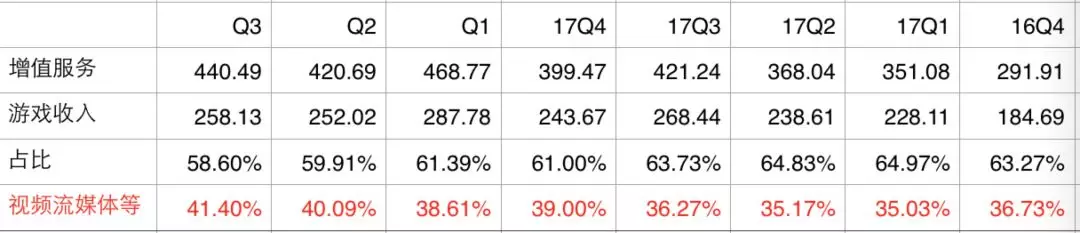

注:上面的統計中,除了百分數外,其他單位均是億元

上表分析中,明顯可以看出,視頻流媒體等其他增值服務,占整個增值比例比重持續上升。

這其實也在另一角度解釋了,為什么騰訊視頻,不像騰訊音樂那樣分拆上市。因為分拆后,騰訊的增值服務數據將非常難看。

以前不明白,騰訊視頻明明比愛奇藝好,為啥不上市呢,這個疑問瞬間解釋清楚了。

無他,唯遮丑已。

當然,另一方面說明,騰訊業績的增長發動機引擎,在去年王者榮耀暑假后,已經發生了變化,不再成為集團的發動機,甚至出現拖后腿的情況。這也是與宏觀的國家游戲政策,是吻合的。

當然作為投資人,我是非常肯定騰訊在游戲方面統治力,而且認為游戲行業,是文娛行業里的明珠,現階段的政策,只是特殊情況,不具備長期持續性。

一句話,我個人認為,文娛行業是目前中國社會經濟主要高速增長器,無論是電影、游戲還是歌曲,平均估算下來,都可以大致給出兩倍GDP年化的增長率。

現階段游戲,和12、13年的“茅臺腐敗酒”那時候的氛圍,是類似的。

游戲行業,還大有作為。騰訊游戲的衰退,是非市場性的、非產業性本身成長造成的,衰退本身不可持續,但這場游戲版號的風波,持續多久,這個是沒法算命的。

三、騰訊增長引擎換了,微信變現時代來臨

另一方面,我看到“其他”業務的持續增長,從15Q4的5%左右,持續增長到18Q3的25%。

注:上面的統計中,除了百分數外,其他單位均是億元

其他,是指支付、云計算等相關業務。騰訊也首次單獨披露云計算,就是因為數據增長比較好看,目前已成為新的增長點。

在過去幾年,游戲業務趁著3G、4G時代技術變化,成為拉動增長的關鍵因子,不過當下已經失效。而圍繞著支付、小程序、微信朋友圈信息流廣告等微信流量變現,持續增加到25%,成為新的增長引擎。下一季度,將繼續拉動公司收入利潤增長。

這個過程也是可持續的,微信在變現方面,還大有作為。

因此通過上面分析,我們可以判斷,騰訊的增長引擎,發生了變化。游戲增值業務,由于文化政策因素,短期內(多短、持續多久,不敢給出肯定答復)失去了引擎的作用,現階段由支付、小程序以及云計算,也就是其他業務,成為新的增長引擎。

總結

騰訊的增長引擎,發生了可逆性變化。

由過去的游戲增值,變成了兩架車,一是投資收益的變現,大量被投資公司上市,釋放一次性公允價值變動帶來的收益;另一個是支付、云計算的“其他”快速增長。

而投資收益,絕大部分是來自微信流量池的變現——戰略投資,只不過現在是騰訊收獲果實的季節;另一方面,支付、小程序等快速增長,更是來自微信流量商業化變現的結果。

微信變現的強度,也許就是騰訊股價的高度。

當然,或許等騰訊這些來自投資的一次性收益釋放完畢后,可能游戲行業的政策放松,游戲再一次成為增長引擎,但這是后話。